Value Betting en la Liga Argentina: Cómo Encontrar Cuotas con Ventaja Real

Índice de contenidos

- Qué es el value betting y por qué el 90% lo aplica mal

- Probabilidad real vs probabilidad implícita de la cuota

- La fórmula del valor esperado: paso a paso con ejemplos de la LPA

- Mercados de la Liga Profesional donde aparece más valor

- Sesgos de los operadores que generan oportunidades

- Gestión de bankroll para una estrategia de value betting sostenible

- Errores que anulan el valor: parlay, timing y muestra insuficiente

- Preguntas frecuentes sobre value betting en Argentina

El value betting es el concepto más citado y menos comprendido en el mundo de las apuestas deportivas. Lo escucho todo el tiempo: «apuesto a valor», «busco cuotas con valor». Pero cuando pregunto cómo calculan ese valor, la respuesta habitual es una combinación de intuición, confianza en el equipo y la sensación de que la cuota «parece alta». Eso no es value betting — es apuesta con justificación post hoc.

El value betting real tiene una mecánica matemática precisa. Se basa en la diferencia entre la probabilidad que vos asignás a un resultado y la probabilidad implícita que el operador le asigna a través de su cuota. Cuando tu estimación es más alta que la del operador, existe valor esperado positivo en esa apuesta. Cuando no lo es, no hay apuesta — sin importar cuánto te guste el equipo o qué diga la estadística reciente.

En la Liga Profesional Argentina, el 67% de los partidos termina con menos de 2,5 goles — y muchos operadores no tienen ese dato integrado en su modelo con el peso que corresponde. Esa discrepancia, y otras que voy a mostrar en detalle, es donde aparece el valor real. La pregunta es si tenés el proceso para encontrarlo antes de que el mercado lo corrija.

Qué es el value betting y por qué el 90% lo aplica mal

Imaginá que tirás una moneda al aire. La probabilidad real de cara es 50%. Si alguien te ofrece una cuota de 2,20 por cara — cuando el valor justo es 2,00 — esa apuesta tiene valor esperado positivo. No significa que ganás siempre. Significa que si repetís esa apuesta cien veces, matemáticamente salís adelante. Eso es value betting en su forma más pura.

Aplicado al fútbol, la lógica es idéntica pero la ejecución es más compleja porque estimar la probabilidad real de un resultado de fútbol es mucho más difícil que estimar la de una moneda. Ahí es donde falla la mayoría: confunden «creer que un equipo va a ganar» con «tener una estimación de probabilidad más precisa que la del operador». Son cosas muy distintas.

El operador tiene un equipo de traders, modelos estadísticos actualizados, acceso a datos de mercado global y años de calibración de esos modelos. Cuando un apostador dice «esta cuota tiene valor» basándose en que le gusta el equipo o en que el rival tuvo una semana difícil, está apostando contra esa maquinaria con intuición. La intuición pierde esa batalla a largo plazo.

El value betting real requiere tres cosas: una estimación propia de probabilidad basada en datos, un método para calcular si la cuota disponible supera esa estimación, y disciplina para no apostar cuando no hay valor — aunque el partido parezca interesante. Ese tercer elemento es donde falla la mayoría. La presión de «tener algo en juego» en cada jornada lleva a apostar sin valor, y apostar sin valor es regalarle dinero al operador con más pasos en el proceso.

El value betting no es una estrategia para ganar cada apuesta. Es una estrategia para tener retorno esperado positivo sobre un volumen suficiente de apuestas. La diferencia importa porque implica aceptar rachas de pérdidas sin abandonar la metodología — algo que la mayoría no está dispuesta a hacer.

Probabilidad real vs probabilidad implícita de la cuota

La probabilidad implícita es lo que el operador cree — o más exactamente, lo que el operador quiere que el mercado crea — sobre las chances de cada resultado. La probabilidad real es tu estimación independiente. La diferencia entre las dos es lo que determina si existe valor en una apuesta.

Convertir una cuota en probabilidad implícita es simple: 1 dividido por la cuota. Una cuota de 2,50 implica una probabilidad del 40%. Una cuota de 1,70 implica una probabilidad del 58,8%. Pero esos porcentajes incluyen el margen del operador — el overround — que hay que ajustar para obtener la probabilidad «limpia» que el modelo del operador le asigna al resultado.

Para ajustar el overround, el proceso es el siguiente. Primero, calculás las probabilidades implícitas de todas las opciones del mercado (en 1X2: local, empate, visitante). Segundo, sumás esas probabilidades — el resultado será mayor que 100%, y esa diferencia es el overround. Tercero, dividís cada probabilidad implícita por la suma total. Eso te da la probabilidad «limpia» del modelo del operador para cada resultado.

Por ejemplo: cuotas de 2,00 / 3,20 / 4,00 para local/empate/visitante. Probabilidades implícitas: 50% + 31,25% + 25% = 106,25%. Overround: 6,25%. Probabilidades limpias: local 50/106,25 = 47,1%, empate 29,4%, visitante 23,5%. Esas son las probabilidades reales del modelo del operador, sin el margen.

Tu estimación propia tiene que superar esas probabilidades limpias para que exista valor. Si el operador le asigna un 47,1% al local pero vos estimás que su probabilidad real de ganar es 54%, tenés una diferencia de casi 7 puntos porcentuales — eso es value. Si tu estimación es 48%, la diferencia es demasiado pequeña para justificar una apuesta después del overround.

La fórmula del valor esperado: paso a paso con ejemplos de la LPA

El valor esperado (EV, por «Expected Value») es el número que resume si una apuesta tiene sentido matemático. Su fórmula es: EV = (probabilidad estimada × cuota) − 1. Si el resultado es positivo, hay valor. Si es negativo o cero, no hay apuesta.

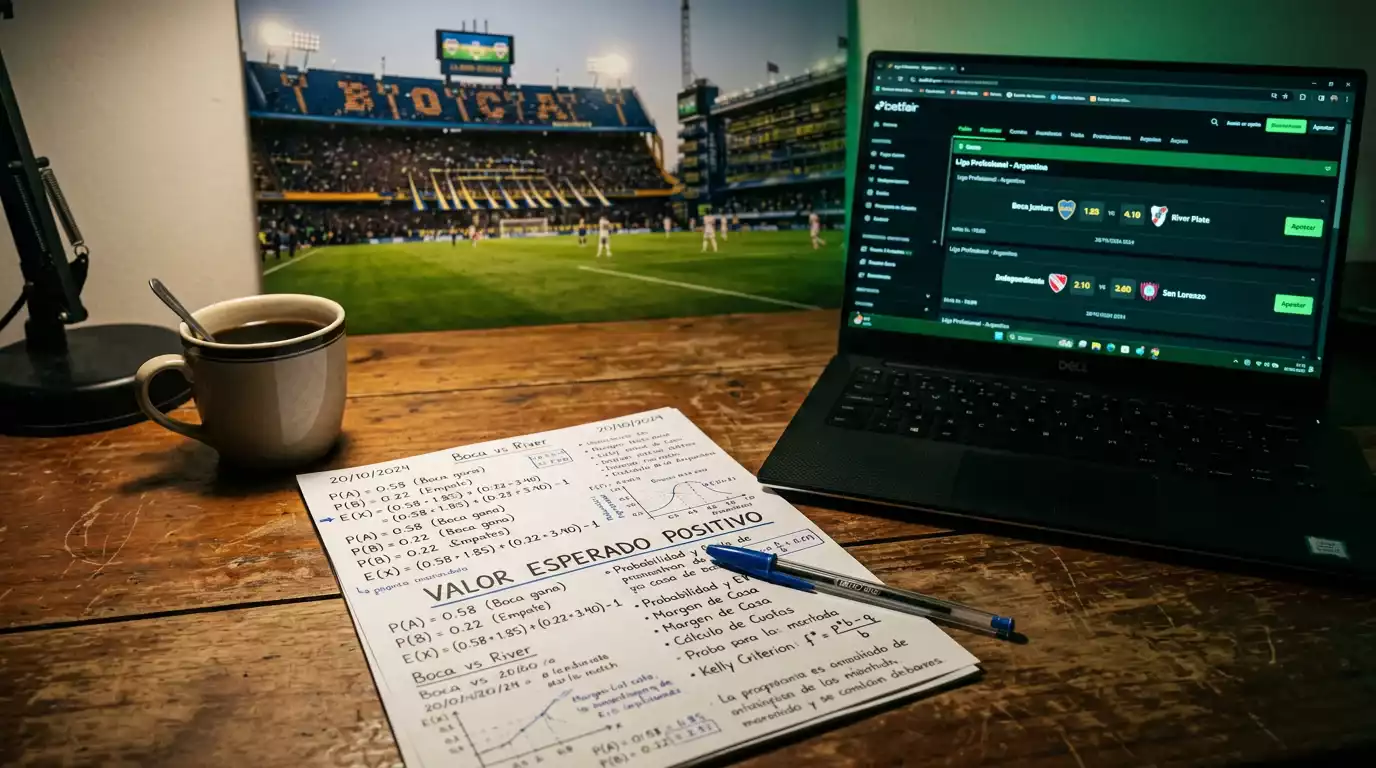

Tomemos un ejemplo concreto de la Liga Profesional. Un partido de media tabla, donde el local tiene una estadística de victoria en el 60% de sus partidos como local en la temporada vigente, con el visitante en racha negativa de tres partidos sin ganar. El operador publica una cuota de 2,10 para el local.

La probabilidad implícita de esa cuota es 1 ÷ 2,10 = 47,6%. Si tu análisis — basado en xG, forma reciente, historial de enfrentamientos directos y contexto del torneo — te lleva a estimar una probabilidad real del 58% para el local, el cálculo es:

EV = (0,58 × 2,10) − 1 = 1,218 − 1 = +0,218

Un EV de +0,218 significa que, por cada peso apostado, el retorno esperado es de 0,218 pesos de ganancia neta. Sobre 100 apuestas de 1.000 pesos cada una, el retorno esperado acumulado es positivo. Eso es lo que buscás.

Ahora, el mismo ejemplo con una cuota diferente. Si el operador publica 1,75 para el local con la misma estimación tuya de 58%:

EV = (0,58 × 1,75) − 1 = 1,015 − 1 = +0,015

Un EV de +0,015 sigue siendo positivo, pero el margen es mínimo. A ese nivel, pequeños errores en la estimación de probabilidad invierten el resultado. Una apuesta con EV menor a +0,05 generalmente no justifica el riesgo dado el error de estimación inherente a cualquier modelo.

Ahora apliquemos esto a una estadística real de la LPA: la victoria local ronda el 60% en los partidos de la Liga Profesional — un número que está por encima de la media de las principales ligas europeas. Si un operador publica una cuota de 2,40 para el local en un partido estándar de la LPA, la probabilidad implícita es 41,7%. Si la frecuencia histórica de victoria local es 60%, hay una diferencia de casi 20 puntos entre la probabilidad implícita y el dato estadístico base. Eso no garantiza valor en cada partido concreto, pero sugiere que el modelo del operador puede estar subestimando sistemáticamente al local en ciertos tipos de encuentros. Esa hipótesis es la que vale la pena investigar con más granularidad.

Mercados de la Liga Profesional donde aparece más valor

No todos los mercados son iguales en términos de oportunidad. Los mercados con mayor volumen — el 1X2 de los partidos más visibles — son los más eficientemente preciados por los operadores. Los mercados con menor volumen tienen modelos menos ajustados y más oportunidades de discrepancia.

El mercado Under/Over goles es probablemente el más interesante en la LPA desde el punto de vista del value. El dato es contundente: el 67% de los partidos de la Liga Profesional Argentina termina con menos de 2,5 goles — una frecuencia significativamente más baja que en las principales ligas europeas y que en otras ligas sudamericanas como la brasileña o la chilena. Si los operadores calibran sus cuotas de Over/Under usando modelos entrenados en ligas con más goles promedio, es posible que el Under 2.5 esté sistemáticamente subpreciado en ciertos contextos de la LPA.

El mercado de handicap asiático es otro donde aparecen oportunidades que el mercado 1X2 no siempre captura. Cuando hay una asimetría de motivación clara — un equipo presionado por el sistema de promedios de descenso jugando como local contra un equipo sin objetivos relevantes — el handicap asiático puede reflejar mal esa asimetría, especialmente en partidos de escasa cobertura mediática.

Los mercados de primera mitad son también interesantes para un perfil analítico. Los equipos argentinos tienen patrones estadísticos de rendimiento por mitad que no siempre se reflejan en las cuotas de esos mercados. Un equipo que históricamente tiene ventaja defensiva en los primeros 45 minutos puede generar valor en las cuotas de primera mitad que no aparece en el resultado final del partido.

Donde no busco valor habitualmente: resultado exacto, primer goleador y mercados de múltiples selecciones dentro del mismo evento. El overround en esos mercados es tan alto — puede superar el 20% — que la ventaja que necesitarías tener en tu estimación para superar el margen estructural es prácticamente inalcanzable de manera consistente.

Sesgos de los operadores que generan oportunidades

Los operadores no son máquinas perfectas. Sus modelos tienen puntos ciegos sistemáticos y sus traders tienen sesgos que se repiten con suficiente regularidad como para ser explotables. Identificar esos sesgos es parte del trabajo de un apostador analítico.

El sesgo más documentado en mercados de fútbol es el «sesgo de popularidad». Cuando un equipo de alta exposición mediática juega — River, Boca, Racing en la LPA — el flujo de dinero de los apostadores se concentra desproporcionadamente en ese equipo. Los operadores ajustan las cuotas para equilibrar su libro, lo que deprime la cuota del equipo popular por debajo de su valor estadístico real. El resultado: el equipo menos popular queda sobrevaluado en cuota relativa. No significa que el equipo menos conocido vaya a ganar — significa que su cuota refleja una probabilidad menor a la real.

El segundo sesgo relevante para la LPA es el «sesgo de forma reciente». Los modelos de los operadores ponderan mucho los últimos tres o cinco partidos de cada equipo. Cuando un equipo tuvo resultados positivos recientes que no reflejan su rendimiento real en métricas de xG — ganó partidos que estadísticamente debería haber perdido — el modelo puede sobreestimar su probabilidad de éxito en el siguiente encuentro. Ese es el momento en que la cuota del rival tiene más valor del que parece.

El tercer sesgo es específico de la LPA: el «sesgo de motivación diferencial». El sistema de promedios de descenso argentino crea situaciones donde un equipo tiene una motivación existencial para ganar mientras que el rival no tiene nada en juego. Los modelos estadísticos capturan la forma reciente y las métricas de rendimiento, pero no siempre ponderan bien esa asimetría motivacional — especialmente cuando el equipo presionado tiene estadísticas recientes mediocres que «esconden» su disposición táctica para un partido crucial. Dedico un análisis completo a este fenómeno en la guía sobre el sistema de promedios y su impacto en las cuotas.

Gestión de bankroll para una estrategia de value betting sostenible

Podés tener el mejor modelo de estimación de probabilidades del mercado argentino y aún así arruinar tu bankroll con una mala gestión de tamaño de apuesta. Lo ví en mi propia práctica durante los primeros años: apuestas demasiado grandes en partidos con EV positivo que terminaron en rachas de pérdidas que borraron semanas de ganancias acumuladas.

El principio fundamental es que el tamaño de cada apuesta tiene que ser proporcional a tu ventaja estimada y al tamaño total de tu bankroll — no a tu nivel de convicción emocional en ese partido. Esa distinción es la diferencia entre gestión de bankroll y apuesta por intuición con montos variables.

El método más usado entre apostadores analíticos es el flat betting: apostar siempre el mismo porcentaje del bankroll — típicamente entre el 1% y el 3% — independientemente del EV calculado. La ventaja del flat betting es su simplicidad y su protección contra las rachas negativas. La desventaja es que no maximiza el crecimiento en períodos positivos. Para un apostador que recién empieza con value betting en la LPA, el flat betting al 1-2% del bankroll es el punto de partida más conservador y más sostenible.

El Criterio de Kelly es el método alternativo más conocido: apostás un porcentaje del bankroll igual a tu ventaja estimada dividida por la cuota neta. La fórmula es f = (p × b − q) ÷ b, donde p es tu probabilidad estimada, q es 1 − p, y b es la cuota neta (cuota decimal − 1). Si tu probabilidad estimada es 58% y la cuota es 2,10, el Kelly completo recomienda apostar el 19,5% del bankroll en esa apuesta. Ese porcentaje es demasiado agresivo para cualquier estrategia real — la mayoría de los apostadores analíticos usa el «Kelly fraccionado», que aplica entre un cuarto y la mitad del Kelly completo para reducir la varianza.

Un parámetro que no es negociable: nunca apostar más del 5% del bankroll en una sola apuesta, independientemente del EV calculado. El error de estimación en el fútbol argentino — donde los datos históricos de la LPA son más escasos que en ligas europeas — es suficientemente alto como para que incluso apuestas con EV positivo calculado tengan probabilidad real de ser errores de análisis.

Errores que anulan el valor: parlay, timing y muestra insuficiente

El error más destructivo del value betting no es elegir mal un partido — es combinar apuestas con valor individual en parlays o acumuladoras. El razonamiento parece lógico: «si cada apuesta tiene EV positivo, combinarlas multiplica el valor». El problema es que el overround se multiplica también. Tres apuestas con EV +0,05 cada una, combinadas en un parlay, producen un EV total que puede ser negativo una vez que el overround acumulado supera la ventaja individual de cada selección.

El segundo error es el timing. El value en una cuota existe en un momento específico — cuando la cuota del operador todavía no fue ajustada por el flujo de mercado o por nueva información. Una cuota con valor el lunes puede no tenerlo el viernes si el mercado la corrigió. Apostar tarde en una ventana de valor es apostar en una cuota ya sin ventaja. La disciplina de analizar y apostar con anticipación cuando el valor aparece — no cuando el partido «está cerca y es el momento de apostar» — es una habilidad operativa que lleva tiempo desarrollar.

El tercer error es sacar conclusiones con muestras insuficientes. Escucho esto todo el tiempo: «usé value betting durante tres semanas y perdí, entonces no funciona». La validación estadística de una estrategia de apuestas requiere cientos de apuestas en condiciones similares. Con 20 o 30 apuestas, la varianza del resultado es tan alta que una racha negativa es perfectamente consistente con una estrategia matemáticamente positiva. Necesitás al menos 200 apuestas con EV estimado positivo antes de poder evaluar si tu modelo de estimación de probabilidades está bien calibrado.

Como señala el CEO de Playtech, el mercado de apuestas deportivas en América Latina está creciendo exponencialmente — pero ese crecimiento trae consigo una proliferación de «estrategias» de value betting que no son más que selecciones con justificación estadística post hoc. La diferencia entre una estrategia real y una racionalización está en si el proceso de estimación de probabilidades es independiente y anterior a la consulta de las cuotas, o si la cuota «informa» la estimación. En el segundo caso, no hay value betting — hay sesgo de confirmación disfrazado de análisis.

Preguntas frecuentes sobre value betting en Argentina

¿Cuántos partidos necesito analizar para validar una estrategia de value betting?

La respuesta honesta es que necesitás al menos 200 apuestas con EV estimado positivo antes de poder hacer una evaluación estadísticamente significativa. Con menos de eso, la varianza natural del resultado puede enmascarar tanto una estrategia buena como una mala. Si tu estrategia tiene un yield positivo real del 3-5%, necesitás esa muestra para que el resultado observado se separe del ruido estadístico con suficiente confianza.

¿El value betting funciona con apuestas en vivo?

Sí, pero requiere capacidades diferentes. En el in-play, las ventanas de valor son más cortas — a veces de segundos — y el análisis tiene que ser más rápido. La ventaja principal en el in-play surge cuando tenés información que el modelo del operador no procesó todavía: una lesión visible en la transmisión, un cambio táctico que afecta las probabilidades, o un período de juego donde el marcador no refleja el dominio real del partido. Sin esa información diferencial, el in-play es más difícil de explotar consistentemente que el mercado previo al partido.

¿Cómo afecta el overround a la búsqueda de valor en mercados secundarios?

De manera significativa. En el mercado 1X2 de la LPA, el overround típico está entre el 4% y el 6%, lo que significa que tu estimación de probabilidad tiene que superar la del operador en ese margen mínimo para que exista valor real. En mercados secundarios como resultado exacto o primer goleador, el overround puede superar el 15-20%, lo que exige una ventaja en la estimación proporcionalmente mayor. En la práctica, es muy difícil tener una ventaja de estimación suficiente para superar esos márgenes de manera consistente.

¿Existe software para detectar value en la Liga Profesional Argentina?

Hay herramientas de comparación de cuotas que permiten identificar discrepancias entre operadores — lo que a veces señala cuotas con valor potencial. Sin embargo, para la Liga Profesional específicamente, la cobertura de datos históricos granulares es más limitada que para ligas europeas, lo que complica la construcción de modelos de estimación de probabilidad de alta precisión. Las herramientas genéricas de value betting calibradas en otras ligas no siempre son directamente aplicables a la LPA sin ajustes significativos en los parámetros del modelo.

Escrito por los editores de «Apuestas de Futbol Argentina».